こんにちは!アラフォー看護師のきのえです。みなさんは「老後資金」という言葉を聞くと、どんな気持ちになりますか?

私は正直なところ、数年前までは「そんな先のことはまだいいや」と思っていました。

そんな私がお金の勉強を始めたきっかけは、2019年にYouTubeで偶然見つけた両学長のリベラルアーツ大学の動画でした。そこから金融リテラシーの重要性に目覚め、2022年にはFP3級も取得しました。

特に「日本の高校で2022年4月から金融教育が必修化された」というニュースを聞いたときは、「私たちの世代はこういう教育を受けてこなかったんだ」と大きな危機感を抱きました。

今回は私と同じように「将来の資金が不安…でも何から始めればいいの?」と悩んでいるアラフォー世代に向けて、忙しい日々を送る中でも実践できる資産運用のコツをお伝えします。現在はつみたてNISAを始めて4年目、最近は高配当株の勉強も始めたところです。

なぜアラフォー世代こそ資産運用が必要なの?

私たちアラフォー世代は、人生のちょうど折り返し地点。老後まであと20〜25年ほどしかありません。少子高齢化が進む中、公的年金だけで老後を安心して暮らせる保証はどこにもないんです。

厚生労働省のデータによると、夫婦2人の老後生活には月22万円、ゆとりある生活を送るなら月35万円が必要だとか。

でも公的年金だけでは足りない可能性が高いんです。

忙しい日々の中での資産運用、どう始めるべき?

まずは現状把握から

資産運用を始める前に、自分の家計状況をきちんと把握しましょう。私の場合、こんな感じで整理しました。

- 月収:手取り約28万円

- 固定支出:家賃・光熱費・保険など約15万円

- 変動費:食費・交際費など約8万円

- 残り:約5万円

金融広報中央委員会の調査では、40代の平均貯蓄額は約650万円、中央値は200万円程度とのこと。正直、私はこの平均に届いていなかったので焦りました…でも、今からでも遅くないですよね!

明確な目標設定が大切

「なんとなく貯金」では長続きしません。例えば以下のような目標を立ててみます:

- 65歳までに退職金と合わせて2,000万円の資産を作る

- 子どもの教育資金として300万円を準備する

- 親の介護に備えて500万円の予備資金を確保する

目標を数字で見える化することで、「毎月いくら積み立てれば達成できるか」が分かります。この場合、約20年で2,000万円を目指すなら、年利3%で運用して毎月5万円の積立が必要と計算しました。

LIFE SHIFT(ライフ・シフト)―100年時代の人生戦略/リンダ・グラットン

長期的なライフプランを考える上で、参考にしたい一冊。100年時代を生き抜くための戦略が学べます!

忙しいアラフォー世代におすすめの資産運用法

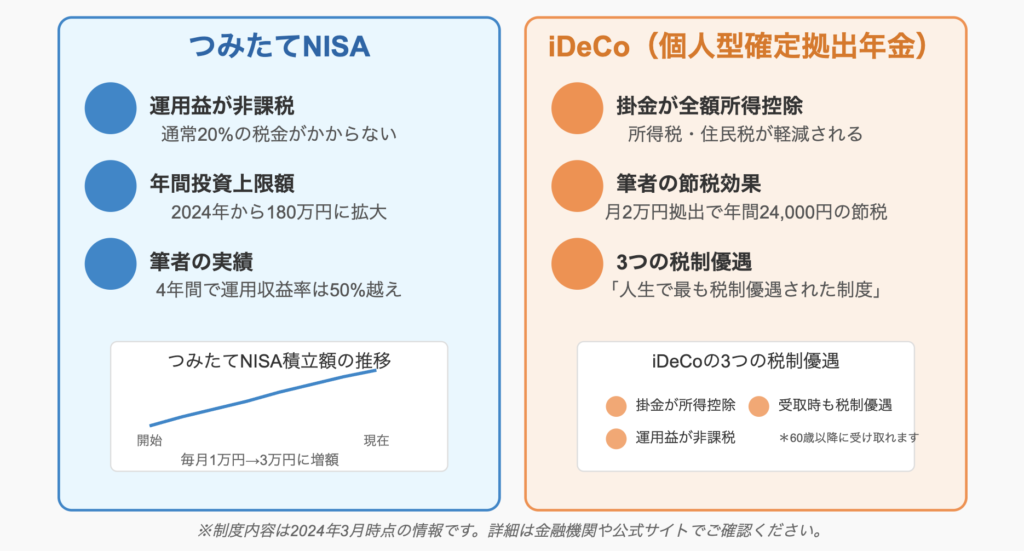

1. つみたてNISA・iDeCoはマスト!

つみたてNISAは、非課税で運用できる制度です。2024年から年間投資上限額が180万円になったので、さらにお得になりました。

私はつみたてNISAを始めて4年になりますが、毎月約3万円積み立てています。4年間コツコツ続けてきた結果、現在の運用収益率は50%を越えました(もちろん市場変動はありますが)。

iDeCo(個人型確定拠出年金)は掛金が全額所得控除になるので、節税しながら老後資金を貯められます。例えば月2万円を拠出すると、年間約24,000円の節税効果があります。

FP3級の勉強で学んだことですが、iDeCoは「人生で最も税制優遇されている制度」と言えるほどお得なんですよ。

難しいことはわかりませんが、お金の増やし方を教えてください!/山崎 元 (著), 大橋弘祐 (著)

この本は、「投資をはじめたいけど、何から調べたらいいかもわからない」という人々に向けて、投資の基礎を学び、実践的な知識を得るのに適した一冊です♪

2. 初心者でも安心な投資信託

投資信託は、多くの人のお金を集めてプロが運用してくれる商品です。特に「インデックスファンド」は手数料が安く、長期運用に向いています。

両学長の動画で学んだのは、「長期・分散・積立」の三原則。この原則に従って商品を選ぶようにしています。

最近では高配当株にも興味を持ち勉強中です。特に安定した配当を出している企業を調査して、少額から実践してみようと考えています。FP資格の知識を活かして、配当利回りだけでなく企業の財務状況もしっかりチェックしています。

3. 臨時収入やボーナスは特別積立に回す

臨時収入やボーナスが入ったとき、つい浪費してしまいがちですよね。

例えば、ボーナスや臨時収入の一部を「特別積立枠」として設定してみてはいかがでしょうか?使い切らずに残った生活費も、月末に少額でも投資に回すことで着実に資産が増えていきますよ。

失敗しないためのリスク管理術

分散投資を心がける

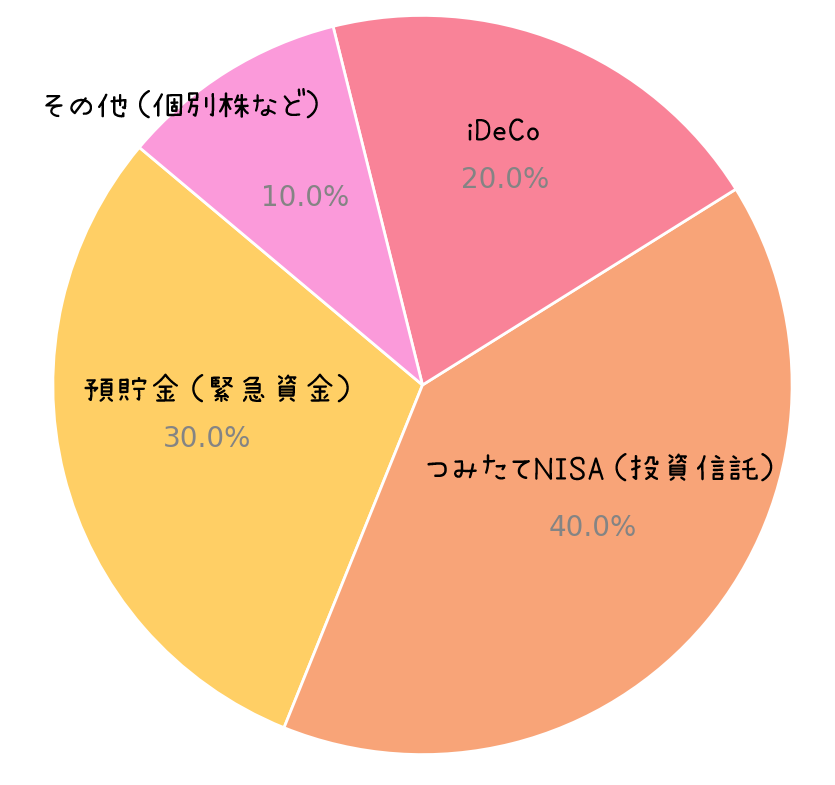

「卵は一つのカゴに盛るな」という格言があります。資産配分の例はこんな感じです:

- 預貯金(緊急資金):30%

- つみたてNISA(投資信託):40%

- iDeCo:20%

- その他(個別株など):10%

分散投資の例と比較すると、自分の場合はまだまだ預貯金の割合が大きいです😅

投資で一番大切な20の教え 賢い投資家になるための隠れた常識/ハワード・マークス

リスクとリターンのバランスについて深く考えさせられる一冊。投資家として長期的に成功するための考え方が学べます。

長期投資の視点を持つ

資産運用で一番大切なのは「長く続けること」。

相場が下がった時こそ買い時と考え、慌てて売らないようにしています。私は相場チェックを週1回と決めて、日々の変動にいちいち一喜一憂しないようにしています。

定期的な見直しを忘れずに

半年に一度は資産状況を見直す日を設けています。私は誕生日と半年後の日を「家計健診日」として、資産配分や積立額の調整をしています。

経験を資産運用に活かす

私たちアラフォー世代は、社会人経験が20年近くあります。その中で培った「観察力」や「継続力」は資産運用にも活かせます。

資産運用も「予防」の視点が大切です。将来起こりうる「経済的な病」を予防するための「予防接種」だと思えば、継続のモチベーションになります。

また、何事も観察する力を活かしましょう。投資先の状況を定期的にチェックし、必要に応じて方針を変更する柔軟さも大切です。

始めてからの変化と気づき

資産運用を始めて4年が経ちました。大きな資産増加はまだありませんが、「将来への不安」が「期待」に変わってきたのが一番の変化です。

また、お金に対する意識が変わり、「本当に必要な支出は何か」を考えるようになりました。結果として無駄遣いが減り、生活にもゆとりが生まれています。

まとめ:今日から始める一歩

アラフォー世代の私たちには、焦りすぎず、かといって放置もせず、着実に行動することが大切です。

- 現状を正確に把握する

- 具体的な目標を設定する

- つみたてNISA・iDeCoから始める

- 分散投資と長期視点を持つ

- 定期的に見直す習慣をつける

「老後が不安」という気持ちを「老後が楽しみ」に変えられるよう、一緒に今日から一歩踏み出しましょう!

私がFP3級の勉強で学んだ中で最も印象的だったのは、「金融リテラシーは一生の資産になる」という言葉です。高校で金融教育が必修化された今の時代、私たち大人も学ぶ必要があります。YouTubeなどの無料コンテンツから始めて、興味が湧いたらFP資格にチャレンジするのもおすすめですよ。

私も皆さんと同じアラフォー世代として、日々の忙しさの中で無理なく続けられる資産運用を模索しています。

つみたてNISAを4年続けてきた経験から言えるのは、「始めてしまえば意外と続く」ということ。このブログが皆さんの背中を押す存在になれば嬉しいです。

※この記事は個別の金融商品の推奨や投資アドバイスを目的としたものではありません。

読んでくださってありがとうございます!

皆さんの「キレイになりたい」「将来に備えたい」という

想いに寄り添えるよう、これからも発信していきます。

気になることや聞いてみたいことがありましたら、

ぜひコメントでお聞かせください😊

▼ より身近な日常をシェアしています

🕊 Twitter:@kinoe_peau